Il servizio di consulenza in materia di investimenti (1) è stato introdotto dalla Direttiva Mifid come servizio finanziario, dotato di autonomia rispetto agli altri servizi, che può essere prestato da..

intermediari ed operatori autorizzati. In precedenza l’attività di consulenza finanziaria non era soggetta ad autorizzazione e non vi erano specifiche normative che ne regolavano l’offerta. Avendo elevato la consulenza finanziaria al rango di servizio finanziario, la regolamentazione ha introdotto disposizioni ed obblighi che devono essere osservati da tutti gli operatori del settore. Tra questi risulta di notevole importanza la necessità di dotarsi di un adeguato assetto e di procedure di controllo dell’attività sia ai fini della conformità alle norme sia per la gestione dei rischi.

La gestione dei rischi nell’attività di consulenza in materia di investimenti condivide alcune tematiche con il risk management di altri servizi finanziari, tipicamente la gestione individuale di portafoglio; sia il servizio di consulenza che di gestione sono infatti prestati sotto il regime dell’adeguatezza che gli operatori devono obbligatoriamente verificare come condizione per la prestazione del servizio alla clientela.

Tuttavia la consulenza presenta ulteriori rischi che sono connessi alla specificità del servizio: in particolare la consegna al cliente di raccomandazioni formalizzate su singoli strumenti finanziari determina una maggiore enfasi sull’esito delle singole operazioni rispetto alla gestione di portafoglio che il cliente, fatto salvo il rispetto dei limiti contrattuali, è portato a valutare nel suo insieme.

Fornire consulenza ad un cliente significa effettuare raccomandazioni di acquisto o di vendita su strumenti o prodotti finanziari che, per loro natura, possiedono un’intrinseca rischiosità che si manifesta in oscillazioni di prezzo; il cliente che acquista uno strumento finanziario raccomandato dal proprio consulente può incorrere in forti perdite in conto capitale che possono mettere a repentaglio il proprio tenore di vita attuale o prospettico.

Se il consulente non ha agito con la diligenza dovuta nell’effettuare le raccomandazioni sugli strumenti finanziari, il cliente potrà agire per danni arrecati per comportamento fraudolento o negligente.

Nel caso invece che il consulente possa provare, anche grazie alla corretta conservazione dei documenti, l’adeguatezza e la diligenza del proprio comportamento, le perdite subite dal cliente possono comunque dar luogo ed effetti negativi quali, ad esempio, crisi di fiducia e minore reputazione professionale.

Occorre quindi effettuare una netta distinzione tra i diversi livelli di rischio che sono connessi all’attività di consulenza, esaminando separatamente il rischio di natura legale, che corrisponde alle potenziali passività derivanti da azioni di risarcimento per danni arrecati per comportamento fraudolento o negligente, ed il rischio reputazionale, che è legato ad un’insoddisfacente qualità del servizio che può tradursi in perdita di clienti ed in potenziale crisi o default dell’impresa.

Tra rischio legale e rischio reputazionale c’è naturalmente un forte collegamento: infatti l’azione di risarcimento per danni avviata da clienti per comportamento non adeguato da parte del consulente provoca un danno di reputazione e una diminuzione del grado di fiducia che è maggiore e più diffuso in proporzione all’entità dell’azione legale.

Tuttavia il rischio legale ed il rischio reputazionale possono essere in qualche misura indipendenti: non sempre le azioni di risarcimento per danni arrecati alla clientela intaccano la reputazione degli operatori; inoltre non sempre una diminuzione della reputazione dà luogo ad azioni legali da parte della clientela: si tratta spesso di una crisi di fiducia che può determinare effetti negativi anche più sostanziali e duraturi.

Uno sguardo al mercato inglese della consulenza

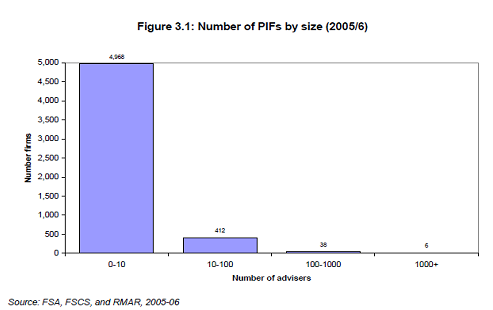

Nel nostro paese la consulenza finanziaria, come servizio regolamentato, sta muovendo i primi passi. È quindi difficile valutare il grado di rischiosità del settore per l’assenza di dati storici. Tuttavia, un esame dell’evoluzione del settore della consulenza in altri paesi, come la Gran Bretagna, che hanno già da molto tempo avviato questa attività, può essere di utilità per tentare di dare una dimensione al rischio connesso all’attività di consulenza in materia di investimenti. Alla fine del 2007 Europe Economics ha realizzato uno studio (2) commissionato dalla Financial Services Autority relativo al mercato inglese della consulenza indipendente, con particolare riguardo all’attività delle Personal Investment Firms (PIF), ossia le società registrate presso FSA che svolgono attività di consulenza finanziaria per clienti retail e non detengono la liquidità e gli asset dei clienti. Tali società, grazie ad un articolo alla Direttiva (3) , sono esentate dalla normativa MiFID. In Gran Bretagna operano più di 5.000 Pif che raggruppano circa 28 mila consulenti finanziari. La maggior parte delle PIF sono di piccola dimensione: l’83% opera con meno di 5 consulenti.

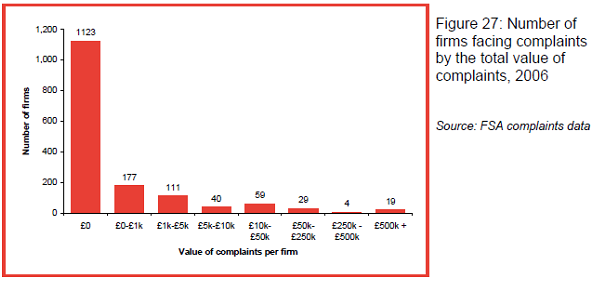

Nell’esercizio 2005-2006 le società hanno ricevuto più di 80.000 reclami che hanno dato luogo a rimborsi superiori in aggregato a 100 milioni di sterline. Nello stesso anno l’84% delle società non ha effettuato rimborsi, mentre il 90% ha pagato meno di 2.550 sterline. Il 40% del totale è imputabile a società dichiarate in default dal Financial Services Compensation Scheme (FSCS).

Dal grafico seguente si può notare che circa 90 società hanno ricevuto reclami per valori compresi tra 10 mila e 500 mila sterline, mentre 19 società evidenziano importi superiori alle 500 mila sterline.

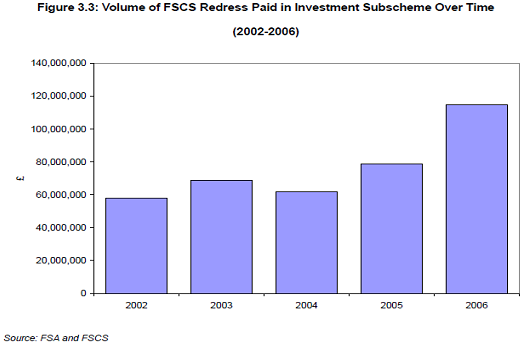

Tra il 2002 ed il 2006 il valore dei rimborsi effettuati a fronte di reclami della clientela è praticamente raddoppiato. Tale andamento è considerato preoccupante per le Autorità di Vigilanza inglesi che hanno quindi avviato approfondite analisi sul fenomeno anche al fine di valutare l’adeguatezza patrimoniale delle società di consulenza.

Modelli di business nella consulenza

Ai fini di effettuare un’analisi delle caratteristiche della gestione dei rischi nella consulenza, è opportuno esaminare i modelli di business che, in questa fase di avvio, gli operatori del settore hanno posto in essere.

Pur con le necessarie cautele e tenuto conto dell’esigenza di semplificazione, si possono identificare due principali modelli di servizio:

Consulenza generalista. È il modello, messo in opera soprattutto da strutture di “family office”, mediante il quale viene fornito ai clienti un servizio di consulenza “su misura”, che può operare su n

umerose tematiche (finanziario, corporate, fiscale, successorio etc.). Il cliente sottopone a consulenza un’ampia porzione del proprio portafoglio, a volte l’intero portafoglio, normalmente detenuto presso vari intermediari bancari e finanziari. Per sua natura il servizio è dotato di una forte personalizzazione e presenta minori economie di scala. Le singole raccomandazioni tendono ad avere un maggiore impatto quantitativo sul portafoglio del cliente.

Consulenza specializzata. È un tipo di consulenza basata su un portafoglio modello elaborato mediante metodi e strumenti quantitativi, normalmente specializzato su settori o asset class. Per ogni profilo di rischio, le raccomandazioni tendono ad essere più standardizzazione con un conseguente maggiore rischio di concentrazione. Il servizio di consulenza di tipo specializzato viene erogato a clienti che normalmente applicano le raccomandazioni ricevute su una quota parte del proprio patrimonio, anche al fine di diversificare gli investimenti. Numerose società che offrono un servizio di consulenza specializzata si rivolgono anche a clienti professionali ed istituzionali che adottano la strategia su porzioni del portafoglio di fondi di investimento, polizze vita o linee di gestioni patrimoniali.

Risulta evidente che la gestione dei rischi deve essere adattata ai diversi modelli di consulenza che possono essere soggetti a tipologie di rischio alquanto differenziate.

Nella consulenza generalista il legame di fiducia che lega il cliente al consulente è molto forte e basato su una profonda conoscenza delle caratteristiche e delle esigenze del cliente. Difficilmente il consulente fornirà raccomandazioni non adeguate. Tuttavia, data l’entità del patrimonio sotto consulenza, ed il carattere fortemente personalizzato del servizio, il consulente è soggetto ad un rischio di concentrazione della clientela. Una flessione del grado di fiducia da parte di alcuni clienti importanti può indebolire la società mettendone a rischio la stabilità.

Nell’approccio specializzato la gestione del rischio non differisce dalle metodologie utilizzate nella gestione di portafoglio. Le raccomandazioni sono più standardizzate e ciò incrementa il rischio di fornire consigli di investimento non adeguati agli obiettivi di investimento e al profilo di rischio del cliente.

La valutazione dell’adeguatezza

L’analisi dei rischi connessi all’attività di consulenza non può prescindere inoltre dall’esame della metodologia di valutazione di adeguatezza utilizzata dalle società di consulenza.

Si possono distinguere due classi di metodologie di valutazione dell’adeguatezza.

Valutazione di adeguatezza riferita alle singole raccomandazioni. La metodologia di valutazione dell’adeguatezza riferita ad ogni singola raccomandazione si basa su una classificazione degli strumenti e prodotti finanziari secondo una scala di valori di rischiosità. Il livello di rischio del singolo strumento deve risultare coerente con il livello di rischio associato al cliente. Tale metodologia presenta alcuni svantaggi: non essendo basata su un approccio di portafoglio, potrebbe sottovalutare l’impatto quantitativo della raccomandazione del singolo strumento finanziario sul portafoglio del cliente. Inoltre non è adatta a cogliere l’effetto di concentrazione o di diversificazione dei singoli investimenti. A queste considerazioni va aggiunta la valutazione del rischio emittente che, come dimostrano casi recenti, espongono la società a forti rischi reputazionali. Infine la valutazione dinamica di rischiosità dei singoli strumenti finanziari risulta più onerosa: occorre infatti verificare nel tempo la stabilità della classificazione per ognuno degli strumenti finanziari raccomandati.

Valutazione di adeguatezza riferita al portafoglio raccomandato. Nelle Linee guida elaborate da Assogestioni, validate da Consob nel mese di marzo 2009, si precisa che vi è una presunzione di adeguatezza per le raccomandazione formulate nel quadro di un servizio di consulenza, prestato in via continuativa, valutato come adeguato al cliente: possono quindi essere considerate adeguate tutte le raccomandazioni formulate in conformità della valutazione iniziale di adeguatezza effettuata al momento dell’apertura del rapporto che quindi non necessitano di essere valutate singolarmente. Tale metodologia si basa sul principio che la rischiosità di un portafoglio non può essere identificata con la sommatoria dei rischi dei singoli componenti; l’approccio di portafoglio consente una maggiore facilità nell’identificazione e nel monitoraggio del rischio ed una valutazione dell’adeguatezza in funzione dell’entità dell’operazione consigliata; tale metodologia presenta tuttavia il rischio che le raccomandazioni su singoli strumenti finanziari possano essere giudicate ex-post come non adeguate.

Mappatura dei rischi connessi all’attività di consulenza

I soggetti che prestano unicamente il servizio di consulenza in materia di investimenti non detengono la liquidità e gli strumenti finanziari della clientela. Non pongono quindi in essere rischi di controparte, né coinvolgono gli altri operatori in rischi sistemici; i clienti non incorrono in rischi di perdita diretta di fondi o titoli. Il maggior rischio che questa attività pone sotto il profilo regolamentare è il rischio giuridico e operativo che potrebbe determinarsi in caso di mancato rispetto dell’obbligo di agire con la dovuta diligenza nel prestare consulenza ai clienti. La Direttiva Mifid ha previsto che per queste società sia quindi riconosciuta un’esenzione dei requisiti minimi patrimoniali, consentendo livelli inferiori di capitale minimo e/o la sottoscrizione di una polizza assicurativa a copertura della responsabilità civile per i danni arrecati per comportamento negligente. (4)

Questa considerazioni non devono indurre ad una sottovalutazione dei rischi connessi all’attività di consulenza. Come si è notato dall’esame dei dati relativi ai reclami e alle azioni legali in altri paesi più avanzati, il servizio di consulenza alla clientela retail può dar luogo a contenziosi e a richieste di risarcimento dei danni subiti. La copertura assicurativa dei rischi professionali e la dotazione di mezzi patrimoniali possono essere in alcuni casi insufficienti a fronte di eventi negativi di rilevante entità. In altre parole, le società di consulenza devono dotarsi di un adeguato assetto di controllo che consenta di identificare e valutare i rischi e prevedere idonei presidi di monitoraggio.

A tal fine è consigliabile predisporre una mappatura generale dei rischi ai quali la società è assoggettata nella prestazione del servizio. La mappatura deve consentire l’identificazione dei rischi, la valutazione della loro entità ed i presidi di controllo messi in opera mediante le proprie funzioni di controllo e auditing indipendenti. La mappatura dei rischi può essere costruita secondo un approccio matriciale che combina da un lato i fattori di rischio, interni ed esterni, e dall’altro i processi aziendali. La lettura per riga consente di individuare i rischi che attengono ai diversi processi aziendali, mentre per colonna si identificano i rischi legati a specifici fattori interni ed esterni.

Al fine di fornire una breve e schematica sintesi del processo di mappatura, possono essere evidenziati diversi fattori di rischio:

- Legale (conformità alle norme)

- Reputazionale

- Conflitti di interesse

Comportamento dei soggetti “rilevanti” (abusi di mercato e operazioni personali di amministratori, soci, dipendenti)

Operativo

Risorse u

mane (negligenza, incompetenza, insufficiente conoscenza della procedure, perdita di persone chiave)Tecnologia (hardware, software, reti, sistemi di telecomunicazioni)

Mercati finanziari (scenari negativi, volatilità, illiquidità strumenti finanziari, default emittenti)

Eventi esterni (attività criminali, eventi politici, eventi naturali)

I fattori di rischio presi in considerazione impattano sui diversi processi aziendali:

Corporate (governance, struttura organizzativa, assetto dei controlli, supervisione, pianificazione e controllo)

Rapporti con la clientela (trasparenza e correttezza, informativa alla clientela sul servizio e sui rischi degli strumenti finanziari, classificazione e profilazione dei clienti, valutazione di adeguatezza del servizio, contrattualistica, rendicontazione del servizio, antiriciclaggio)

Processo di consulenza (formalizzazione del processo, asset allocation, analisi dei dati di mercato, valutazione dei portafogli della clientela, adeguatezza delle raccomandazioni e/o del portafoglio di strumenti finanziari, invio delle raccomandazioni)

Processo amministrativo (registrazione e conservazione delle raccomandazioni, amministrazione e controllo, segnalazioni di vigilanza, bilancio e adempimenti fiscali)

Per “consulenza in materia di investimenti” si intende la prestazione di raccomandazioni personalizzate a un cliente, dietro sua richiesta o per iniziativa del prestatore del servizio, riguardo a una o piu’ operazioni relative ad un determinato strumento finanziario. La raccomandazione e’ personalizzata quando e’ presentata come adatta per il cliente o e’ basata sulla considerazione delle caratteristiche del cliente.

Firm-level predictors of consumer loss through poor financial advice, Indipendent Research for Financial Services Autority by Europe Economics

Art. 3 della Direttiva 2004/39/CE del Parlamento Europeo e del Consiglio del 21 aprile 2004

Le imprese che sono esclusivamente autorizzate a prestare i servizi di consulenza in materia di investimenti e/o a ricevere e trasmettere ordini di investitori, in entrambi i casi senza detenere fondi o titoli appartenenti ai loro clienti e che, per questo motivo, non possono mai trovarsi in situazione di debito con i loro clienti.

a) hanno un capitale iniziale di 50 000 EUR o

b) sottoscrivono un’assicurazione della responsabilità civile professionale estesa all’intero territorio comunitario o una garanzia comparabile contro la responsabilità derivante da negligenza professionale, che assicuri una copertura di almeno 1 000 000 EUR per ciascuna richiesta di indennizzo e di 1 500 000 EUR all’anno per l’importo totale delle richieste di indennizzo o

c) dispongono di una combinazione di capitale iniziale e di assicurazione della responsabilità civile professionale in una forma che comporti un livello di copertura equivalente a quella di cui alla lettera a) o alla lettera b).

Autore: Massimo Scolari

Fonte: Prometeia

Iscriviti alla Newsletter di Investment World.it