La recente dislocazione avvenuta nel mercato del reddito fisso probabilmente cambierà nel corso dei prossimi anni l’approccio degli investitori e dei gestori patrimoniali agli investimenti nel reddito fisso. L’intervento aggressivo …

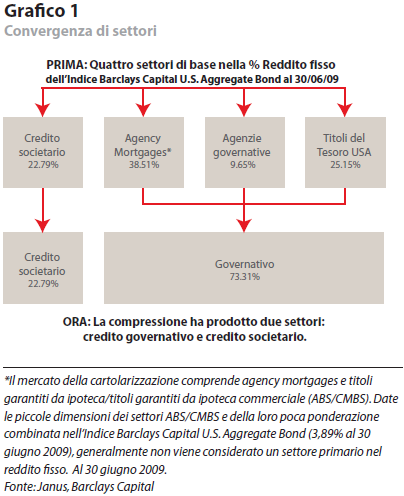

del governo ha comportato essenzialmente il collasso dei settori di base del reddito fisso che da quattro sono divenuti due: credito governativo e credito societario. Di conseguenza,il credito societario potrebbe essere ora il singolo fattore più importante per la generazione di una performance corretta per il rischio nel reddito fisso. Nel presente compendio, tratteremo degli avvenuti cambiamenti strutturali del mercato e dell’importanza di un’analisi creditizia fondamentale di tipo bottom-up e della solida gestione del rischio degli investimenti nell’inoltrarci in questo panorama nuovo.

Panoramica

Sin dalla nascita del mercato della cartolarizzazione negli anni ’90, il mercato a reddito fisso è stato segmentato dalla maggior parte dei money manager in quattro settori di base: Titoli del Tesoro statunitensi, agenzie governative, agency mortgages1 e credito societario. Tuttavia, la recente crisi creditizia e il conseguente intervento aggressivo del governo hanno cambiato, dal punto di vista strutturale, il mercato a reddito fisso, comprimendo i quattro settori a reddito fisso che da quattro sono divenuti due: credito governativo e credito societario (vedasi Grafico 1).

Per gli investitori alla ricerca di prodotti tradizionali basati sullo spread di investimenti a reddito fisso con rendimenti al di sopra dei titoli del Tesoro statunitensi equivalenti, riteniamo che il credito societario sia l’opzione più indicata.

L’importanza del credito

Molti gestori del reddito fisso hanno utilizzato

generalmente l’allocazione del settore per costruire portafogli, aggiungere valore mediante un’esposizione sottoponderata o sovraponderata tra i diversi prodotti basati sullo spread —agenzie governative, agency mortgages e altri settori cartolarizzati e credito societario —basandosi su una visione macroeconomica, le aspettative dei tassi di interesse e/o valutazioni relative e rischi percepiti. Prima del recente tumulto nei mercati finanziari, la maggior parte dei gestori avevano cercato di guadagnare uno spread sui Titoli del tesoro, principalmente attraverso una maggiore allocazione agli agency mortgages, che rappresentano la quota più consistente del settore delle cartolarizzazioni. Fino alla fine del 2008, questa strategia aveva funzionato e gli agency mortgages avevano sovraperformato il credito societario con un rendimento cumulativo totale del 77% rispetto un rendimento di circa il 59% da gennaio 2000 a dicembre 20082.

Tuttavia, in ragione dei cambiamenti strutturali avvenuti nel corso dell’ultimo anno nel mercato a reddito fisso a seguito della crisi creditizia (vedasi Grafico 1), l’universo degli agency mortgages potrebbe non offrire più la stessa strategia attuabile per la generazione di una sovraperformance corretta per il rischio. In aggiunta, alcuni settori del mercato delle cartolarizzazioni come i non-agency mortgages, i titoli garantiti da ipoteche commerciali (CMBS) e i titoli garantiti da ipoteche (ABS) mancano di chiarezza, a causa dei continui scossoni provenienti dalla crisi finanziaria. I CMBS e gli ABS rappresentano altresì una così piccola percentuale dell’indice che anche nel caso in cui si riprendessero, il loro impatto sarebbe probabilmente meno significativo di quello degli agency mortgages. Infine, il mercato delle agenzie governative potrebbe non costituire una considerevole fonte di sovraperformance, dato lo spread ridotto offerto generalmente da questi titoli rispetto ai titoli del Tesoro statunitensi. Cosa rimane per i gestori del reddito fisso? Essenzialmente solo il credito societario.

Come siamo arrivati a questa situazione?

La crisi creditizia ha avuto origine nel mercato ipotecario —precisamente all’interno del mercato subprime— e si è diffusa in altre aree dei mercati del credito e del reddito fisso, per contagiare poi il sistema finanziario globale ed avere infine un impatto sulle economie mondiali. La complessità e la mancanza di trasparenza nel mercato ipotecario statunitense negli ultimi anni ha creato una situazione in cui vi era effettivamente più rischio negli strumenti di debito cartolarizzati come i titoli garantiti da ipoteca (MBS) di quanto molti investitori immaginassero. L’incorretta determinazione del prezzo del rischio ha portato all’impossibilità di valutare o vendere il debito cartolarizzato complicato.

Un altro fattore che ha contribuito alla situazione è stata la quantità di leva finanziaria radicata nel sistema. Gli hedge fund e gli speculatori avevano la capacità di prendere prestiti e di fare leva finanziaria sui loro investimenti – alcuni a un tasso addirittura di 10 a 1 – che hanno trasformato degli utili normalmente di piccola entità in utili enormi e alla fine anche piccole perdite in perdite enormi. Di conseguenza, il governo USA insieme ad altri governi e banche centrali di tutto il mondo, si è visto costretto a sostenere i mercati finanziari e ipotecari direttamente attraverso una miscellanea di programmi di intervento —TSLF, TARP, TALF e PPIP, solo per citarne alcuni.3

A settembre 2008 si è verificato un evento cruciale che ha compromesso la struttura del mercato del reddito fisso: il governo statunitense ha posto in amministrazione controllata

Fannie Mae e Freddie Mac (società statali o GSE). Tale evento ha reso le relazioni di queste due società con il governo più strette che mai. In ragione dell’importante ruolo delle GSE nei mercati ipotecari e delle agenzie governative, questa azione ha avuto un impatto profondo sugli spread e la correlazione dei rendimenti all’interno dei settori a reddito fisso.

Generalmente in condizioni di mercato normali, gli spread o la differenza dei rendimenti rispetto ai titoli del Tesoro statunitensi aumentano quando si passa dalle agenzie governative agli agency mortgages al credito societario, in ragione del maggiore rischio percepito associato all’allontanarsi dai titoli emessi o garantiti dallo stato. Sin dalla messa in amministrazione controllata delle GSE da parte del governo americano, gli spread tra le agenzie governative e gli agency mortgages sono giunti a un punto di convergenza. Dal momento che il sostegno del governo al settore ipotecario probabilmente continuerà ancora per del tempo, il mercato delle agenzie sta ricevendo un evidente supporto federale, la nuova regola che potrebbe instaurarsi per questi due settori potrebbe essere caratterizzata da degli spread relativamente bassi.

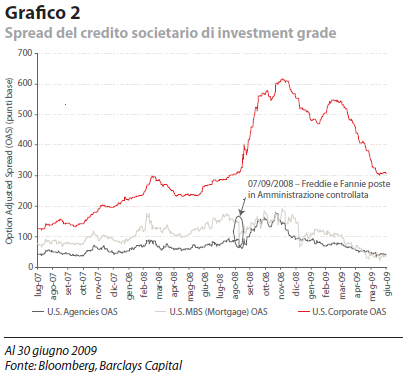

Di contro, la generale mancanza di liquidità nel mercato obbligazionario alla fine del 2008, ha dato origine agli spread più ampi nel credito societario di investment grade degli ultimi 100 anni. Gli spread si sono ristretti dalla fine dello scorso anno ma al termine di giugno 2009 erano ancora alti — circa 300 punti base (pb), ovvero più del doppio della media di 129 pb da gennaio 2000 a dicembre 2007 (vedasi Grafico 2). Dopo un decennio di tassi di interesse relativamente bassi e di spread ridotti a seguito di premi di rischi

o di piccola entità, gli investitori nel credito societario vengono ora ricompensati per il rischio associato a questi titoli. Riteniamo che questo andamento continuerà in quanto sarà necessario del tempo affinché l’economia statunitense si riprenda completamente.

Gli investitori nel credito societario vengono ora ricompensati per il rischio associato a questi titoli.

Un panorama in trasformazione

Il coinvolgimento senza precedenti del governo nei settori ipotecario e delle agenzie governative e il collasso delle correlazioni tra il credito societario e gli altri settori dello spread, suggeriscono che siano in atto dei cambiamenti strutturali a lungo termine all’interno del mercato a reddito fisso. In primo luogo, riteniamo che il coinvolgimento del governo dovrà probabilmente continuare nel corso del breve e medio termine, considerata la fragilità del mercato dell’edilizia abitativa e le attività “lasciate in eredità” ancora presenti nei bilanci di molte società finanziarie. La chiusura di queste attività e l’intervento del governo saranno probabilmente difficili e richiederanno del tempo.

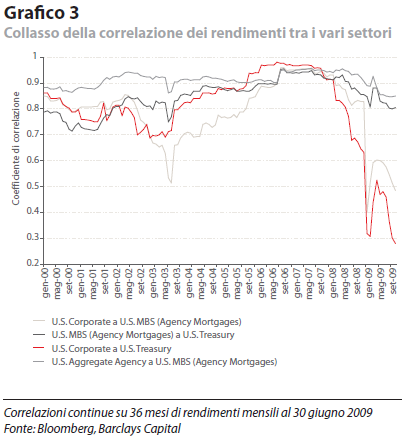

In secondo luogo, il collasso delle correlazioni è evidente. Il Grafico 3 confronta le correlazioni continue su 36 mesi tra i rendimenti del credito societario e dei titoli del Tesoro statunitensi, credito societario e agency mortgages, agency mortgages e titoli del Tesoro statunitensi, agenzie governative e agency mortgages. Dall’agosto 2008 c’è stato un collasso della correlazione tra il credito societario e gli altri tre settori—da livelli relativamente alti al di sopra dello 0,80, a un livello relativamente basso dallo 0,40 allo 0,50 per il credito societario agli agency mortgages e circa lo 0,30 per il credito societario ai titoli del Tesoro statunitensi. Al contempo le correlazioni degli agency mortgages con i titoli del Tesoro statunitensi e delle agenzie governative con gli agency mortgages si sono mantenute relativamente costanti, ancora al di sopra dello 0,80 fino alla fine di giugno 2009. Questa situazione, insieme alla modesta differenza dei rendimenti sugli agency mortgages e le agenzie governative ed entrambi con spread limitati rispetto ai titoli del Tesoro statunitensi, ci suggerisce che rimangono fondamentalmente solo due settori: credito governativo e credito societario. Le basse correlazioni del credito societario suggeriscono anche che questo settore potrebbe offrire un’opportunità molto più grande per un gestore del reddito fisso di generare dei maggiori rendimenti corretti per il rischio.

L’investimento creditizio ha le sue difficoltà

Tradizionalmente la generazione di alfa all’interno del reddito fisso è stata eseguita in molti modi, dall’allocazione settoriale alla duration, oppure dal posizionamento sulla curva dei rendimenti a una selezione individuale del credito di tipo bottom-up e guidata dal fondamentale. La maggior parte dei gestori del reddito fisso, in particolare quelli con dei pool di attività abbastanza grandi si sono avvalsi degli agency mortgages nel tentativo di guadagnare uno spread, dati i loro rendimenti storicamente più elevati rispetto ai titoli del Tesoro statunitensi, le dimensioni del mercato e la liquidità complessiva. Con i cambiamenti strutturali che portano alla compressione degli spread del mercato in esame, non riteniamo che perseguendo questa strategia otterremo i risultati a cui la maggior parte degli investitori è stata abituata nel corso dell’ultimo decennio. Il resto del mercato delle cartolizzazioni potrebbe non essere un’alternativa allettante date le sue dimensioni minime e la recente implosione. Per tale motivo, il credito societario sarà probabilmente oggetto di maggiore interesse da parte dei gestori del reddito fisso e degli investitori in egual misura.

Le difficoltà che molti gestori del reddito fisso si trovano ad affrontare nel perseguire una maggiore esposizione al credito societario sono raddoppiate. In primo luogo il credito societario è di entità minore rispetto al settore degli agency mortgages, e ciò fa sì che i gestori del reddito fisso incontrino delle difficoltà ad avventurarsi nella selezione individuale dei titoli. Una questione di liquidità o di dimensioni potrebbe limitare la capacità di una grande azienda di assumere una posizione completa nella società per il timore di detenere l’intera emissione e non essere pertanto in grado di uscire con facilità da detta posizione. Delle aziende “boutique” relativamente piccole potrebbero avere un esito migliore in quanto tale situazione desterebbe loro meno preoccupazioni.

In secondo luogo per avere successo – soprattutto in un ambiente caratterizzato dall’aumento delle insolvenze – a nostro parere la selezione individuale dei titoli è imperativa. Come tale, i gestori con una profonda capacità di ricerca e un’intensa gestione del rischio degli investimenti, a nostro parere, occupano una posizione migliore per valutare e gestire il rischio asimmetrico inerente nel credito societario. Sul fronte positivo, vi è il pagamento periodico di una cedola o dell’interesse ricevuti e il rimborso della somma capitale con la possibilità di un aumento del valore al richiamo o alla scadenza di un’obbligazione. Sul fronte negativo, esiste la possibilità che si verifichi la completa perdita di capitale.

I gestori con una profonda capacità di ricerca e un’intensa gestione del rischio degli investimenti, a nostro parere, occupano una posizione migliore per valutare e gestire il rischio asimmetrico inerente nel credito societario.

L’indicizzazione potrebbe essere considerata da alcuni come un modo per guadagnare esposizione al credito societario, soprattutto per i gestori del reddito fisso che non abbiano una profonda esperienza nella ricerca, fattore necessario per eseguire un’approfondita analisi fondamentale del credito. Riteniamo che tale situazione ponga delle difficoltà nel contesto attuale, in quanto il perseguire una strategia basata sugli indici espone il portafoglio al tasso di insolvenza medio nell’intero settore societario. Sin dall’inizio del 2008, i tassi di insolvenza sono saliti, passando dallo 0,70% del gennaio 2008 all’8,40% del maggio 2009.4 In ragione del debole ambiente economico, questi tassi continueranno probabilmente a seguire una traiettoria verso l’alto che potrebbe penalizzare la performance relativa.

Il valore di una selezione individuale di successo dei titoli – scegliendo i vincitori ed evitando i perdenti – può essere notevole. A tilolo di esempio, la riallocazione dell’esposizione dei finanziari nell’Indice Barclays Capital U.S. Aggregate Corporate agli industriali5 avrebbe aggiunto all’incirca 180 pb di rendimento in eccesso rispetto al periodo quinquennale dal dicembre 2003 al dicembre 2008. A livello quantitativo, lo spostamento di titoli con rating BBB a titoli con rating A all’interno del medesimo indice nel corso del biennio dicembre 2006 – dicembre 20085 avrebbe generato 70 pb di rendimento in eccesso. Se una società di investimento non possiede capacità di ricerca, la stessa avrà

probabilmente delle difficoltà nel credito societario, principalmente in quanto il prezzo da pagare per un’azione sbagliata è maggiore rispetto al compenso per un’azione giusta, come hanno scoperto molti gestori nel 2008.

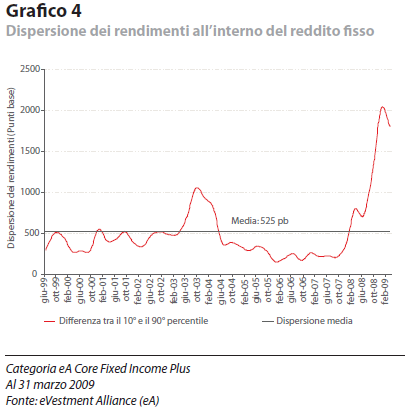

Il Grafico 4 mostra l’entità della dispersione dei rendimenti per i gestori del reddito fisso nell’ambito creditizio dello scorso anno. La differenza di più di 2000 pb tra i gestori con le migliori performance e quelli con le peggiori performance rispetto alla dispersione media su 10 anni di circa 525 pb, rivela la difficoltà degli investimenti creditizi ed evidenzia la necessità di condurre un’intensa gestione del rischio degli investimenti. I gestori che hanno registrato le performance peggiori potranno aver avuto in atto dei sistemi di gestione del rischio degli investimenti, non integrati tuttavia nel processo di selezione dei titoli. Riteniamo che un processo di gestione del rischio degli investimenti efficace vada oltre l’analisi di attribuzione e il valore relativo per comprendere un approccio value at risk (VaR) che analizza le esposizioni del portafoglio a numerosi eventi di mercato avversi, come la mancanza di liquidità.

Nel 2008, abbiamo assistito a un prosciugamento dei mercati del credito e in ragione dei dati riportati nel Grafico 4, molti gestori non hanno avuto successo e forse erano anche male equipaggiati per affrontare questa situazione. A nostro parere le potenzialità di ricerca di un’azienda insieme al processo di gestione del rischio degli investimenti saranno essenziali nel viaggio all’interno del mondo del credito societario.

Conclusioni

Gli eventi verificatisi nei mercati finanziari mondiali nel 2007 e 2008 hanno avuto una profonda ripercussione sul mercato del reddito fisso. I settori dello spread sono andati dagli agency mortgages, alle agenzie governative, al credito societario ad essenzialmente solo credito, a seguito di un periodo caratterizzato da interventi del governo senza precedenti. Gli spread delle agenzie e degli agency mortgages hanno trovato un punto di convergenza, giungendo quasi allo stesso livello, facendo del credito societario l’unica opzione attuabile, a nostro parere, dagli investitori alla ricerca di spread per realizzare dei possibili rendimenti sui titoli del Tesoro statunitensi. A seguito di un ampliamento senza precedenti avvenuto al termine dello scorso anno, gli spread del credito si mantengono a livelli interessanti (al giugno 2009) rispetto alle medie storiche, agli agency mortgages e agli spread di agenzia.

Nessuno sa quale sarà il destino a lungo termine del mercato degli agency mortgages, come è impossibile predire esattamente per quanto tempo perdureranno questi cambiamenti strutturali. Tuttavia, appare chiaro che i cambiamenti strutturali avvenuti avranno un impatto sul panorama del reddito fisso che durerà nel lungo termine. Molti partecipanti del mercato hanno appena iniziato a comprendere questo fattore e molti gestori del reddito fisso potrebbero incontrare delle difficoltà in questo nuovo ambiente.

Siamo sempre stati dei fautori dell’analisi del credito fondamentale, di tipo bottom-up, in ragione del valore aggiunto che può apportare, se eseguita correttamente. Riteniamo che concentrando l’attenzione sull’analisi del credito si profileranno le opportunità più allettanti per i gestori del reddito fisso che intendano generare alfa. A nostro parere, questo nuovo paradigma favorisce coloro che abbiano intenzione di perseguire un processo di investimento orientato al credito e guidato dal fondamentale, con delle solide capacità di ricerca e un intenso sistema di gestione del rischio degli investimenti.

1 Gli Agency mortgages si riferiscono ai titoli garantiti da ipoteca (MBS) emessi da Fannie Mae o Freddie Mac, e rappresentati dall’Indice Barclays Capital U.S. MBS.

2Fonte: Bloomberg, Barclays Capital

3cLacTerm Securities Lending Facility (TSLF) è stata lanciata a marzo 2008, il Troubled Asset Relief Program (TARP) ad ottobre 2008, mentre la Term Asset-Backed Securities Loan Facility (TALF) e il Public-Private Investment Program (PPIP) sono stati avviati a marzo 2009.

4I tassi di insolvenza ad alto rendimento vengono impiegati in quanto il deterioramento della qualità del credito colpisce i crediti di investment grade, che generalmente si spostano alla categoria ad alto rendimento prima di passare a essere insolventi. (Fonte: JP Morgan-Chase)

5La riallocazione dell’esposizione dei finanziari al settore degli industriali e la riallocazione dai titoli con rating BBB a titoli con rating A all’interno dell’Indice Barclays Capital U.S. Aggregate Corporate costituiscono scenari di performance retrospettivi e ipotetici. Sia gli scenari che le loro performance sono ipotetici e non rappresentano la performance d’investimento reale di nessun comparto o investitore. Le allocazioni negli scenari ipotetici sono state selezionate sulla base dei principi tipici della costruzione di portafoglio. Ogni allocazione è stata selezionata con il beneficio del senno di poi, dopo la rivelazione della performance per il periodo in esame. Appare improbabile che dei risultati analoghi saranno conseguiti in futuro.

Le informazioni relative agli scenari di performance ipotetica si basano su informazioni retroattive di un investimento ipotetico nel corso del periodo indicato. Le cifre riportate non sono annualizzate. Il processo di analisi retrospettiva o “backtesting” prevede la simulazione imparziale dei rendimenti da investimento storici mediante l’applicazione di una serie di regole per la riallocazione dei titoli, nel passato e l’esame di dette regole e l’investimento ipotetico nelle allocazioni selezionate. Il backtesting è stato concepito per consentire agli investitori di comprendere e valutare talune strategie, analizzando quale sarebbe stata la loro performance ipotetica in determinati periodi. Sebbene le informazioni contenute nel presente documento siano state ottenute da fonti ritenute affidabili, la loro accuratezza ed esaustività non può essere garantita. I risultati del backtesting presentano dei limiti e non dovrebbero essere ritenuti indicativi di risultati futuri. Nello specifico, tali risultati non riflettono l’attività di compravendita effettiva in un comparto e pertanto non vi è garanzia che un comparto reale avrebbe conseguito i medesimi risultati qui riportati. Un investitore reale potrebbe aver perso l’importo investito secondo le modalità suggerite. Le riallocazioni dell’indice prevedono il reinvestimento dei dividendi, nessuna detrazione per la consulenza finanziaria o altre commissioni di intermediazione. Si tratta di indici non gestiti e non disponibili per investimenti diretti.

Fonte: Janus Capital International Limited

Iscriviti alla Newsletter di Investment World.it