La ricerca annuale mette in evidenza un cauto ottimismo: dividendi in crescita, capex in aumento e incremento dell’attività di M&A….

Se vuoi ricevere le principali notizie pubblicate da AdvisorWorld.it iscriviti alla Nostra Newsletter settimanale gratuita. Clicca qui per iscriverti gratuitamente

Analyst Survey 2014 di Fidelity Worldwide Investment

Condotta ogni anno, l’Indagine degli Analisti Fidelity tasta il polso alla fiducia delle imprese e individua alcuni temi d’investimento di lungo termine destinati a caratterizzare l’economia mondiale e i mercati finanziari nei prossimi anni.

Il campione degli intervistati è composto da 128 analisti con sede di lavoro in Europa e in Asia, offrendo così una preziosa quanto approfondita panoramica del processo di investimento sui fondamentali adottato da Fidelity.

Dall’indagine emerge che un maggior numero di società ha fiducia nell’andamento del prossimo anno rispetto al 2013, a conferma della forza della ripresa, del ritorno a condizioni “normali” e dei primi segnali di “ritorno all’azione” dopo un periodo di prolungata incertezza e di prudenza del management.

Vi sono dunque segnali incoraggianti di un recupero della spesa in conto capitale, attualmente ai minimi storici, seppur con tempistiche ancora poco chiare ed entità in graduale aumento. Spesa in conto capitale ancora impiegata prevalentemente per strategie di mantenimento piuttosto che di crescita.

A fronte di questo cauto ottimismo, i management delle società stanno iniziando a spendere una parte della liquidità presente nei bilanci, privilegiando in particolare attività favorevoli agli azionisti, acquisizioni e fusioni facilmente integrabili e aumenti dei dividendi piuttosto che crescite aggressive delle spese in conto capitale.

Nell’universo del reddito fisso, il ciclo del credito sta giungendo a maturazione e la leva è in ascesa. Nei prossimi dodici mesi la selezione delle migliori tipologie di obbligazioni sarà dunque determinante.

Panorama variegato: ecco i settori e le aree con le maggiori opportunità di crescita

I settori connessi alla proprietà intellettuale, come quello sanitario e tecnologico, ben rappresentati nei mercati sviluppati, sono attualmente più interessanti dei comparti dei materiali e dell’energia. Le previsioni si orientano verso un incremento della redditività per i settori farmaceutico e delle tecnologie informatiche, mentre dovrebbero segnare il passo energia e materiali.

Dato l’esaurimento del superciclo delle materie prime le economie in via di sviluppo sono alla ricerca di un nuovo modello di crescita. Abbiamo pertanto assistito a una riaffermazione dell’eterogeneità intrinseca dei mercati emergenti. La Cina, indirizzata verso una riforma strutturale e del consumo interno a partire da uno scenario incentrato sulle esportazioni, rappresenta ancora un cambiamento significativo.

I management societari non dimostrano più eccessivi timori per alcuni dei grandi rischi di coda che hanno in passato gettato ombre sul loro processo decisionale, come il rischio sistemico finanziario e il rischio di contagio. Questo incoraggia i management ad allocare nuovamente il capitale, seppur gradualmente, contribuendo a generare un ambiente in cui la ricerca bottom-up potrà risultare lo strumento vincente per gli investitori. Il mercato azionario tornerà a premiare i migliori operatori nell’allocazione del capitale, distinguendo più nettamente le aziende che creano valore per gli azionisti e quelle che non lo fanno, determinando cioè vincitori e vinti.

Le ragioni dell’ottimismo

Dopo un lungo periodo di incertezza e di prudenza da parte delle società, nelle economie e sui mercati azionari si assiste a un ritorno della fiducia del management. I grandi rischi di coda di contagio o di crollo del sistema finanziario si sono progressivamente ridotti. Si prevede una ripresa delle spese in conto capitale (capex). Anche se storicamente in termini assoluti l’energia e i materiali hanno sempre costituito due delle principali voci negli investimenti in conto capitale, nell’indagine questi settori sono stati quelli che hanno registrato i risultati peggiori. La sanità e i beni di consumo discrezionali rappresentano invece i settori trainanti nelle previsioni di crescita del capex degli analisti.

Orientamento verso le attività favorevoli agli azionisti

Uno dei risultati più eclatanti dell’indagine riguarda i dividendi. Gli analisti hanno riferito che gran parte delle società con cui si relazionano è propensa a mantenere (54%) o persino ad aumentare (40%) i dividendi. Come forse era prevedibile, le imprese di servizi finanziari (dopo la crisi affrontata nel 2008/09) e le società sanitarie sono le più ottimiste riguardo alle previsioni di aumento dei dividendi. Le prospettive appaiono più rosee per quelle società che oggi dispongono di importanti proprietà intellettuali da sfruttare in un momento in cui si è giunti al termine del superciclo delle materie prime. Nel comparto sanitario, è imminente il lancio di nuovi farmaci che rivoluzioneranno le terapie in alcuni campi come quello oncologico, mentre il settore informatico si prepara a compiere un ulteriore balzo in avanti con l’introduzione di tecnologie Internet innovative e gli aumenti della produttività resi possibili dai “big data”. Facendo segnare un altro risultato molto netto, l’85% degli analisti ha dichiarato che fusioni e acquisizioni costituiranno una priorità nel prossimo futuro. Le società di telecomunicazioni vengono considerate tra i candidati più probabili per transazioni su vasta scala, anche perché le autorità di regolamentazione sono favorevoli a un maggiore consolidamento del mercato, attualmente molto frammentario. I vantaggi per il comparto azionario sono ancora una volta facilmente intuibili. Occorre tuttavia precisare che la tipologia di attività di fusione e acquisizione prediletta al momento è l’acquisizione per incorporazione, ossia il meccanismo più semplice e diretto (nonché in molti casi il più economico) e con il minor grado di rischio.

Dal punto di vista geografico, un’attività intensa in questo campo è prevista in Cina, dove potrebbe inaugurarsi una fase di consolidamento in molti dei settori che hanno registrato tassi di crescita elevati nell’ultimo decennio.

Analyst Survey 2014 – Alcune delle risposte più interessanti

Qual è il grado di fiducia con cui i gruppi dirigenti del Suo settore investono nel proprio business rispetto a 12 mesi fa?

Il dato positivo secondo cui i management delle società sarebbero propensi a investire nel proprio business indica che il clima complessivo d’investimento sta migliorando e cresce la fiducia in una graduale ripresa economica. Inoltre, è potenzialmente indicativo di una progressiva espansione degli utili. Gli analisti che si occupano di servizi finanziari, prodotti industriali e beni di consumo discrezionali sono stati i più ottimisti riguardo alla propensione d’investimento delle società nel rispettivo business durante il prossimo anno. Beni di consumo di base, energia e telecomunicazioni ricadono nel gruppo mediano, che non ha evidenziato particolari variazioni. Per contro, gli analisti che coprono il settore dei materiali hanno espresso il minor grado di ottimismo in tema di investimenti aziendali nei prossimi 12 mesi. Questo dato risente probabilmente del fatto che il “superciclo delle materie prime” sta volgendo al termine e i prezzi nel settore stanno scendendo, anche perché l’economia cinese rallenta e il dollaro statunitense continua a rafforzarsi.

In media, qual è il grado di solidità dei bilanci societari nel Suo settore di competenza rispetto a tre anni fa?

La maggioranza degli analisti intervistati ha dichiarato di ritenere che i bilanci delle società nel rispettivo settore di competenza sono oggi più solidi rispetto a tre anni fa. Tuttavia, come si evince dalle risposte ad altri quesiti, ad esempio i piani di spesa in conto capitale e le attività di M&A, ancora scarseggiano i segnali che indicano l’intenzione di mettere aggressivamente a frutto la liquidità disponibile. In questa fase, molte società sembrano più inclini a trasferire la liquidità agli azionisti, una tendenza che si è evidenziata negli ultimi anni e che contribuisce a spiegare la costante propensione che gli investitori dimostrano per le strategie incentrate sul reddito azionario. E sebbene gli accenni ad un ritorno della leva finanziaria nei bilanci possano essere salutati con favore sui mercati azionari, essi verranno tuttavia considerati con estrema cautela dagli investitori obbligazionari.

A livello settoriale, gli analisti che si occupano dei beni di consumo di base e discrezionali, servizi finanziari, prodotti industriali e informatica rilevano un rafforzamento dei bilanci societari, con risposte particolarmente positive soprattutto nel comparto finanziario. La maggior parte degli analisti prevede un ricorso maggiore alle emissioni obbligazionarie se i costi di finanziamento dovessero crescere. Per quanto riguarda l’esigenza di raccogliere capitali nei prossimi 12 mesi, la maggioranza degli analisti nei settori dei servizi finanziari, energia e servizi di pubblica utilità ha dichiarato che una percentuale pari o superiore al 50% delle imprese di loro competenza dovrà finanziarsi ricorrendo ai mercati dei capitali.

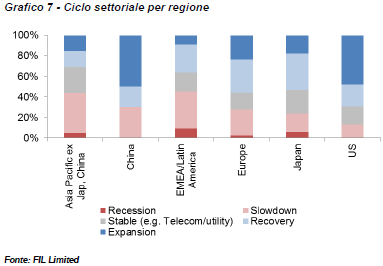

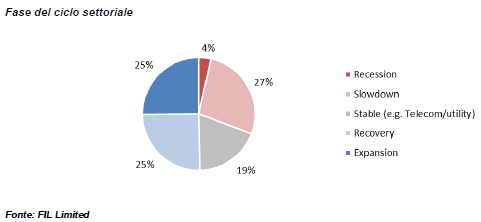

Quale fase del ciclo sta attraversando il settore di Sua competenza?

L’indagine ha evidenziato che i fondamentali settoriali complessivi sono solidi. Le risposte degli intervistati, infatti, definiscono prevalentemente stabile / in ripresa / in espansione la fase del ciclo economico attualmente in corso (quasi il 70% del campione). La maggior parte degli analisti che si occupa di Stati Uniti e Giappone indica un’espansione, coerente con l’attrattiva di tipo tattico che attualmente esercitano i mercati sviluppati rispetto alle controparti emergenti.

Nella regione asiatica, il 50% degli analisti che coprono la Cina ha parlato di ripresa e il 20% di espansione, si può pertanto supporre che il mercato azionario cinese rappresenti ancora una buona opportunità d’investimento, in controtendenza rispetto al trend ribassista di alcuni mercati emergenti.

Quali sono le prospettive in termini di redditività complessiva del capitale nel settore di Sua competenza per i prossimi 12 mesi rispetto all’ultimo anno?

La maggior parte degli analisti ha dichiarato di prevedere un aumento o una sostanziale stabilità della redditività di capitale (ROC) nei prossimi 12 mesi, il che sosterrebbe ampiamente la creazione di valore, l’andamento dei flussi di cassa e infine la capacità di rendimento durante questa fase. Nei casi in cui gli analisti hanno prospettato un calo della ROC, la maggior parte di loro ha dato come motivazione l’indebolimento della domanda o l’assenza di pricing power.

La maggioranza degli analisti che si occupa del Giappone prevede un aumento dei coefficienti ROC in gran parte dei settori, in linea con le aspettative di crescita generali a fronte delle politiche espansionistiche di Abe. In Europa, i servizi finanziari e l’informatica vantano le prospettive migliori in termini di ROC, mentre il settore dei beni di consumo discrezionali e di base dovrebbe mantenere una redditività del capitale stabile.

A cosa è dovuta la crescita dei rendimenti, laddove questa si verifica?

In base ai risultati dell’indagine, le società e i paesi all’avanguardia nel comparto IT, con forti capacità di marketing e di branding a livello globale, godono di ottime prospettive di crescita. Gli analisti nel settore dei prodotti industriali e in quello dell’informatica hanno espresso il maggiore ottimismo sul fronte della redditività. Tra i fattori tematici che spiegano questa circostanza si annoverano il cosiddetto “Internet delle cose” (il sistema globale di oggetti fisici interconnessi capaci di rilevare, elaborare e comunicare dati), il fenomeno dei big data (elaborazione e analisi di grandi pacchetti di dati con velocità sempre maggiori), il crescente sviluppo delle tecnologie per smartphone e il clould computing.

A cosa è dovuto il calo dei rendimenti, laddove questo si verifica?

La maggior parte degli analisti nel comparto energetico e circa la metà di quelli nel settore dei materiali prevedono un calo dei rendimenti, legato anche all’esaurimento del superciclo delle materie prime. Negli ultimi due anni, infatti, il quadro complessivo globale per questo comparto è stato negativo. Dai massimi toccati a inizio 2011, sia l’indice Dow Jones-UBS Commodity che il Thomson Reuters/Jefferies CRB hanno ceduto oltre il 20%.

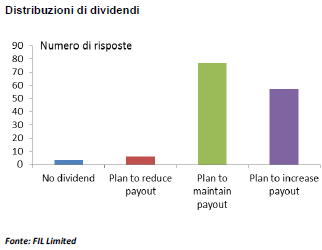

Quale politica adotteranno più probabilmente le società del Suo settore in materia di dividendi nei prossimi 12 mesi?

La netta maggioranza degli analisti (94%) ha dichiarato, trasversalmente rispetto ai settori di appartenenza, che le società di loro competenza dovrebbero tendenzialmente mantenere stabili o aumentare i dividendi erogati agli azionisti. Dato che, a parità di condizioni, i dividendi sono un criterio chiave per molte metodologie tradizionali di valutazione delle società, è ormai assodato che l’aumento delle erogazioni dovrebbe sostenere sia le valutazioni che le quotazioni azionarie. Pertanto, la risposta emersa dal campione è un’ulteriore attestazione di favore nei confronti delle azioni e delle strategie incentrate sul reddito azionario. A livello geografico gli analisti sono più ottimisti su possibili aumenti dei dividendi in Europa e Stati Uniti rispetto all’Asia, dove la maggioranza degli analisti si aspetta che il livello dei dividendi sia mantenuto ai livelli attuali.

Quale importanza rivestono le attività di fusione e acquisizione nei piani di crescita delle società nel Suo settore per i prossimi 1 o 2 anni?

Circa quattro quinti del campione prevede un’attività di fusioni e acquisizioni da moderata a intensa nei prossimi 12 mesi, con solo il 20% che non si attende alcuna attività. Questo risultato così netto rafforza la convinzione generale che i management delle società siano sempre più favorevoli a politiche espansionistiche, dato il contesto di graduale ripresa economica. Rispondendo alla domanda successiva, poco più della metà degli intervistati ha dichiarato che, ove si prevedano attività di M&A, la forma prescelta sarà quella delle acquisizioni per incorporazione.

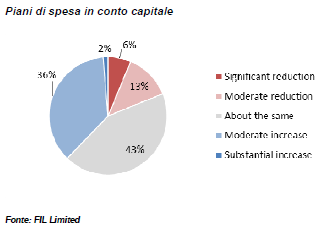

Come sono cambiati i piani di spesa in conto capitale delle società nel Suo settore per i prossimi 12 mesi rispetto all’ultimo anno?

La maggior parte degli analisti prevede che nel 2014 la spesa in conto capitale resterà invariata o registrerà un lieve aumento, il che denota un sentiment cautamente ottimista nel mondo delle imprese. Si tratta di un dato importante poiché i piani di allocazione del capitale in questa fase del ciclo indicano modesti aumenti della spesa per immobilizzazioni con una predilezione per le attività di fusione e acquisizione e l’incremento dei dividendi distribuiti. Le tendenze della spesa in conto capitale appaiono più positive in Europa (dove questa voce si sta risollevando rispetto ai minimi storici) e meno in Asia, dove alcune ripercussioni legate al tapering del QE penalizzano le economie emergenti. Solo in Giappone, dove il primo ministro Abe è impegnato in una politica aggressiva di incentivazione per far uscire il paese da decenni di deflazione, la spesa in conto capitale è fortemente orientata alla crescita.

“Il settore dei materiali è l’unico in cui un numero significativo di analisti prevede una netta riduzione della spesa in conto capitale”

A livello settoriale i beni di consumo discrezionali e la sanità sono i settori in cui la maggior parte degli analisti prevede un aumento della spesa in conto capitale. Per quanto riguarda i beni di consumo, questa tendenza può essere correlata al miglioramento dei fondamentali nelle economie sviluppate cui si aggiunge il costante aumento dei consumi in molti paesi emergenti (che secondo le previsioni dovrebbe rimanere un fattore strutturale nonostante le difficoltà correnti). Giocano a favore anche il termine della stagione di scadenze dei brevetti, il miglioramento dell’offerta di nuovi prodotti e le innovazioni nel trattamento di patologie gravi in campo sanitario. Il settore dei materiali è l’unico in cui un numero significativo di analisti prevede una netta riduzione della spesa in conto capitale, a testimonianza di alcuni timori di carattere ciclico che penalizzano il settore.

Per quanto riguarda i sottosettori a livello globale, gli analisti di Fidelity ritengono che la spesa in conto capitale aumenterà in misura maggiore presso le società che si occupano di attrezzature elettriche pesanti, fertilizzanti, commercializzazione e distribuzione, vendita al dettaglio su Internet e informatica nonché prodotti sanitari e calzature, tanto per citare alcuni esempi. Tra i settori in cui la spesa in conto capitale verrà a trovarsi sotto pressione si possono annoverare quello del petrolio e gas (ivi compresi i sottosettori correlati dello stoccaggio e trasporto), metalli ed estrazioni minerarie, contenitori in vetro e metallo, servizi marittimi e portuali e telecomunicazioni.

Metodologia della ricerca

La presente indagine è stata condotta intervistando oltre 128 professionisti del mercato azionario e obbligazionario, coprendo numerosi settori di attività, con l’obiettivo di estrapolare le loro idee d’investimento migliori e più spiccatamente contrarian. Hanno contribuito anche i responsabili della ricerca, interpellati in una serie di incontri per verificare tendenze e temi prevalenti nei diversi paesi, settori e asset class.

Informazioni sull’approccio basato sulla ricerca dei fondamentali adottato da Fidelity

Fidelity persegue una gestione attiva degli investimenti sulla base di analisi ampie e approfondite svolte sui fondamentali societari dai nostri team di ricerca proprietaria. L’obiettivo è generare performance eccellenti, con rapporti rischio/rendimenti ottimizzati, avendo un quadro chiaro e articolato dell’evoluzione finanziaria prevista per tutte le società nelle quali si investe. La rete globale di ricerca è composta da oltre 350 professionisti degli investimenti che operano da varie sedi internazionali, tra cui Londra, Parigi, Francoforte, Milano, Mumbai, Singapore, Hong Kong, Shanghai, Seoul, Sydney, Tokyo, San Paolo e Bermuda.

I gestori di portafoglio di Fidelity possono contare su un vasto team di analisti che studiano settori e mercati specifici. Gli analisti hanno il compito di formulare raccomandazioni d’investimento in base alla ricerca proprietaria condotta sui fondamentali. Fidelity non impone ai gestori di portafoglio una visione unica, lasciando invece che prendano le proprie decisioni in modo autonomo e responsabile, utilizzando al meglio le analisi macroeconomiche e le informazioni sul ciclo di mercato, sia interne che esterne, per costruire portafogli ottimali.

Il valore della ricerca

Fidelity impiega un modello di business integrato in cui analisti e gestori di portafoglio a livello globale collaborano costantemente fra loro. Gli analisti forniscono una valutazione proprietaria su ciascun titolo che rientra nel loro perimetro di copertura. Le informazioni vengono esaminate dal team d’investimento globale, dopodiché i gestori di portafoglio prendono autonomamente le decisioni relative ad acquisti, vendite e conferme di titoli.

Il valore aggiunto degli analisti di Fidelity

Valore aggiunto degli analisti azionari Valore aggiunto degli analisti obbligazionari Fonte per il comparto azionario: Fidelity Worldwide Investment. Dati aggiornati al 31 dicembre 2013, usando il sistema ARM. I dati triennali sono stati annualizzati. I dati relativi all’Europa includono EMEA e America Latina. il grafico mostra il rendimento relativo generato dai rating degli analisti rispetto agli indici regionali o nazionali pertinenti, ponderato in base alla capitalizzazione di mercato, in modo che i rating relativi alle partecipazioni più ampie abbiano un peso maggiore. Dati Fixed Income basati sulla performance investment grade corretta (DTS) rispetto ai settori dal 29.10.10 al 31.10.13

Fonte: AdvisorWorld.it

Iscriviti alla Newsletter di Investment World.it