AXA IM: Crescita, inflazione, tassi, debito pubblico: anche il 2024 si preannuncia un anno pieno di sfide.

Alessandro Tentori, Chief Investment Officer AXA IM Southern Europe

Tuttavia, la tanto temuta recessione non è arrivata e lo scenario base per il prossimo anno (e per il 2025) è quello di un rallentamento della crescita e dell’inflazione e di una moderazione dei tassi d’interesse. Quali implicazioni per gli investitori?

Il 2023 è stato l’anno della recessione più telegrafata: a lungo temuta, non si è poi materializzata. Anzi, il 2023 sarà ricordato come un anno spettacolare per l’economia a stelle e strisce. Ma va sottolineato come lo storytelling sulla crescita sia molto cambiato da inizio anno. Nel giro di soli nove mesi, le view di Wall Street sono passate da una narrazione di recessione negli Stati Uniti a una narrazione di “soft landing”, cioè di un rallentamento del tasso di crescita dell’economia.

A dispetto di quanto inizialmente quasi tutti si aspettavano, i rialzi dei tassi da parte della Federal Reserve (Fed) non hanno messo il freno all’economia americana, che durante tutto l’anno ha continuato a crescere, per poi accelerare nel terzo trimestre (+2,3%). Questo spiega l’ottima performance dell’equity rispetto al fixed income, che a inizio anno veniva dato da tutti come il cavallo vincente.

Resta il gap Stati Uniti – Eurozona

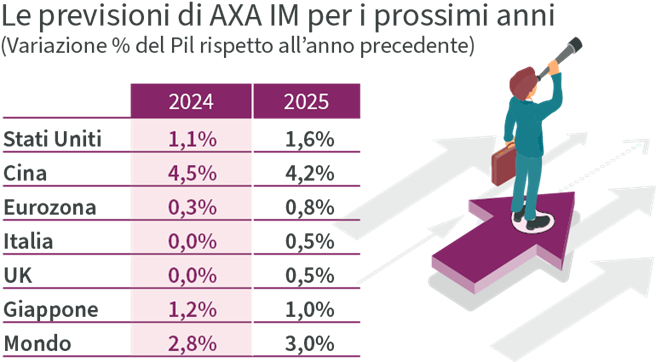

In Eurozona invece la crescita sta rallentando, ma anche qui la recessione è stata evitata. Nel 2024 ci aspettiamo che permanga il gap tra i due lati dell’Atlantico. Mentre ci aspettiamo che l’economia americana continui la sua crescita (+1,1%), pur rallentando rispetto al 2023, per poi rialzare la testa nel 2025 (+1,6%), l’area euro dovrà affrontare il consolidamento fiscale e l’effetto ritardato della stretta monetaria, quindi avanzerà a passo di lumaca (+0,3% nel 2024 e +0,8% nel 2025).

Nel 2025 dovremmo poi riallinearci con i tassi di crescita potenziale anche grazie all’intervento delle banche centrali che andranno a limare i tassi d’interesse. Ci aspettiamo anche una crescita più bassa e una moderazione dei tassi d’interesse, senza che questo diventi un nuovo ciclo di tagli da parte delle banche centrali.

Aumenta il costo del debito pubblico

Per l’Italia AXA IM prevede una crescita piatta nel 2024 seguita da un +0,5% nel 2025. Il nuovo scenario “higher for longer” significa che il costo del debito pubblico aumenta. Il dato è deludente innanzitutto perché vorrebbe dire che l’Italia torna a essere il fanalino di coda dei maggiori paesi dell’Eurozona e poi lo è ancor di più nel contesto dei grandi finanziamenti Next Generation EU.

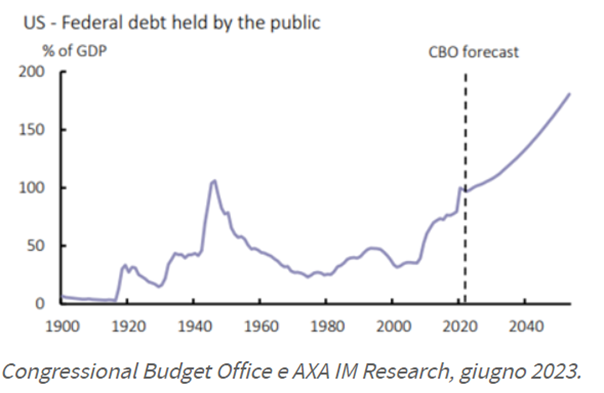

Inoltre questo rallentamento dell’inflazione e della crescita si sposa male con i rendimenti del BTp che restano alti, andando così ad appesantire ulteriormente il bilancio pubblico. La crescita piatta e l’avanzo primario negativo sono dei rischi per il nostro paese.L’aumento del debito pubblico è un problema anche per gli Stati Uniti: basta guardare la traiettoria (grafico sotto) in aumento del debito pubblico detenuto dalle famiglie americane e dalle banche.

Inflazione: a che punto siamo?

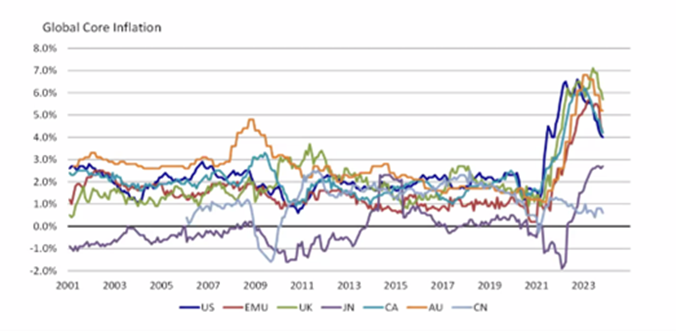

L’inflazione è soprattutto un rischio per l’Eurozona, maggiormente esposta alle pressioni inflazionistiche, lato energia e lato salari. A livello mondiale, l’inflazione core è in discesa dopo i livelli elevati degli ultimi due anni (tranne che in Giappone, dove – in controtendenza – sta salendo). In Cina è in rallentamento da due anni. Per il 2024 AXA IM prevede un’inflazione in rallentamento sia negli Stati Uniti (3,2%) che nell’Eurozona (2,7%), e per il 2025 rispettivamente a 2,7% e 2,2%.

Fonte: AXA IM, Bloomberg, novembre 2023

Mercato del lavoro resiliente

Il mercato del lavoro negli Stati Uniti si è mostrato resiliente ed è stata la variabile che ha cambiato le carte in tavola perché ha sostenuto i consumi degli americani, contrariamente a ogni aspettativa. L’inflazione salariale è soprattutto un rischio in Eurozona, dove pure il mercato del lavoro ha mostrato resilienza, ma è molto diverso da quello statunitense. Una differenza importante è che in Europa deve ancora materializzarsi la trasmissione dell’inflazione dei trimestri passati e dei salari in aumento perché questo è un mercato più istituzionale, necessita più tempo per la contrattazione salariale, mentre il mercato del lavoro americano è caratterizzato da una contrattazione molto più dinamica.

Tassi: più alti più a lungo

Nel nuovo anno gli investitori dovranno acclimatarsi al nuovo contesto “higher for longer” divenuto il “new normal”. Che non vuol dire che i tassi rimarranno fermi. Per il 2024 AXA IM prevede che sia la Fed che la Bce opereranno tagli per 75 basis point a partire dal secondo trimestre. Ma questo aggiustamento alla nuova realtà di tassi più alti più a lungo dovrebbe includere una ripresa dell’economia globale che porti a una crescita più robusta dal 2025 in avanti. Non si tratta di un nuovo ciclo al ribasso ma di un aggiustamento da livelli molto restrittivi di politica monetaria.

Elezioni presidenziali negli Stati Uniti

A livello geopolitico, le elezioni per la presidenza degli Stati Uniti a novembre si profilano come l’evento globale più atteso e importante. Tuttavia, queste elezioni si inseriscono all’interno di un calendario politico che si preannuncia molto fitto. Infatti, nel mondo più di due miliardi di elettori verranno chiamati alle urne.

Come investire?

Visto il contesto, le opportunità per gli investitori non mancheranno, a cominciare dai mercati del reddito fisso.

I tassi più alti offriranno la possibilità di rendimenti più elevati, soprattutto sui mercati dei corporate sia Investment Grade sia High Yield. Ma vi saranno opportunità anche nell’azionario, perché una politica monetaria meno restrittiva dovrebbe migliorare le condizioni per la crescita del capitale, e soprattutto eliminare quella fonte d’incertezza che ha spesso innervosito gli investitori negli ultimi due anni.

In conclusione, è opportuno sfruttare i vari motori di performance, in particolare il rischio di credito, sia sul mercato azionario che su quello obbligazionario. Il rischio di tasso andrebbe gestito in maniera molto attiva, come un motore di performance. E per prendere vantaggio dal rischio di tasso piuttosto che subirlo ci vuole un comportamento dinamico rispetto alle scadenze temporali degli investimenti.

Fonte: InvestmentWorld.it

Iscriviti alla Newsletter di Investment World.it