In calo rispetto all’estate soprattutto risparmio e debito a breve termine. La preoccupazione per il risparmio supera quella per il mutuo. I più pessimisti? Sono i 34-45 enni….

Se vuoi ricevere le principali notizie pubblicate da IFAWorld iscriviti alla Nostra Newsletter settimanale gratuita.

Clicca qui per iscriverti gratuitamente

L’attuale situazione economica e la prospettiva di sacrifici futuri per uscire dalla crisi si ripercuotono sulla serenità finanziaria delle famiglie italiane. Secondo le rilevazioni effettuate nel mese di novembre nell’ambito dell’Osservatorio su Risparmio e Famiglie ING DIRECT da Gfk Eurisko, è infatti in calo l’Indice di benessere finanziario di ING DIRECT (IBF), indicatore sintetico del livello di comfort in relazione a sei dimensioni della finanza personale, per la prima volta valutate in modo congiunto: risparmio, debito a breve termine, debito a lungo termine, reddito, asset e investimenti, bollette e pagamenti.

Cosa emerge dall’ultima rilevazione?

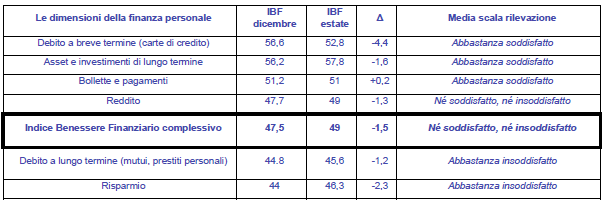

L’indice di benessere finanziario evidenzia un valore di 47,5 punti contro i 49 della scorsa estate. Gli italiani non sono del tutto insoddisfatti, ma la percezione di minor benessere e sicurezza coinvolge tutte le sei dimensioni e in particolare il rapporto con il debito a lungo termine, ovvero mutui e prestiti personali (indice a 44.8). Criticità ancora maggiore per la soddisfazione relativa alla capacità di risparmiare, con un IBF pari a 44, in calo di 2,6 punti: gli italiani appaiono insomma più preoccupati di non riuscire a mettere da parte qualcosa a fine mese che non di pagare la rata del mutuo. Si contrae anche il comfort relativo al debito a breve termine (carte di credito, a 56,6 in calo di oltre 4 punti).

Ecco i risultati della rilevazione invernale dell’IBF in confronto a quella estiva:

Più fiduciosi al Nord Ovest e gli adulti tra 45 e 55 anni – Ad uno sguardo più approfondito sulle diverse aree geografiche del paese, notiamo che l’Indice di benessere è più alto al Nord Ovest (49.2, stabile rispetto alla rilevazione estiva) e più basso al Sud e Isole, con 45 punti, in calo rispetto al 48.7 di quest’estate.

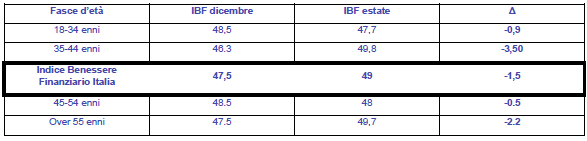

Se consideriamo invece l’Indice in relazione all’età degli italiani, coloro che si dimostrano più fiduciosi rispetto alla propria situazione economica sono i 45-54enni (da 48.5, dato sostanzialmente stabile). Al contrario la fascia di età che risente maggiormente della crisi, tra precarietà e spese da sostenere, è quella degli adulti tra i 34-45enni che mostrano l’Indice più basso, pari a 46.2, in calo dal 49.8 dell’estate.

Diminuisce però anche il comfort per gli over 55, con un IBF pari a 47.5 contro i 49.7 della scorsa rilevazione, ma più alto rispetto alla prima rivelazione primaverile (45.2) Sostanzialmente stabile la situazione della fascia più giovane, i 18-34 enni, con un valore di 48.5.

Risparmiare è un progetto impegnativo – Dai dati dell’Osservatorio emerge che per gli italiani risparmiare è sempre più impegnativo: il 77% degli intervistati (contro il 72% dell’edizione estiva e il 71% di quella primaverile) dichiara che è difficile, per il 33% è addirittura molto difficile (lo era per il 25% nella rilevazione estiva). Il 42% dichiara di aver risparmiato meno negli ultimi sei mesi e anche le prospettive per il prossimo futuro non lasciano intravedere margini di miglioramento (il 39%, contro il 31% della rilevazione estiva, pensa che nei prossimi sei mesi risparmierà meno, solo il 10% pensa che riuscirà a mettere da parte qualcosa in più). Il risparmio diviene quindi una risorsa usata sempre più spesso per tamponare le necessità del momento, a fronte di una contrazione della progettualità futura.

Si intaccano i risparmi già accumulati nel tempo e si fa più fatica a rigenerali: il 59% riesce comunque a mettere da parte qualcosa (contro il 63% della rilevazione estiva), per una cifra media mensile di 156 euro. Il 50% (vs 48%) ritiene infatti che sia molto importante avere da parte dei risparmi e il 52% è più attento alle spese (vs 47%): si rinuncia a qualche coccola e sfizio personale, si taglia il budget per regali e abbigliamento, mentre si fa fatica a rinunciare al cibo di qualità e alle spese per le vacanze e per i figli, così come alle ultime novità hi-tech.

La banca: low cost, trasparente, e multicanale – La maggiore difficoltà nell’accantonamento dei risparmi, e la conseguente accortenza verso le spese, influisce notevolmente anche nel rapporto con le banche.

Secondo l’Osservatorio, infatti, i risparmiatori italiani considerano quali parametri fondamentali nella scelta di una banca l’assenza di commissioni (68%) e un buon rapporto qualità-prezzo (70%). Altro dato interessante è la crescente ricerca della multicanalità: il 57% del campione (contro il 51% della precedente edizione) è cliente di banche che offrono la possibilità di effettuare sia operazioni in filiale che tramite internet e telefono. Il 72% degli intervistati infine conosce le banche dirette (dato in crescita rispetto al 69% della rilevazione precedente) e il 10% dei non clienti, circa 2,6 milioni di individui, si dichiarano propensi a diventarlo nei prossimi 6 mesi. Tra questi circa 400 mila (contro i 312 mila della prima rilevazione primaverile) ritengono questo passaggio molto probabile.

NOTA METODOLOGICA – Osservatorio su Risparmio e Famiglie di ING DIRECT

La ricerca ha la seguente struttura metodologica:

Universo: bancarizzati over 18 anni.

Campione intervistato: 1.000 intervistati rappresentativi della popolazione italiana bancarizzata (pari a circa 39 milioni di individui).

Periodo di rilevazione: dal 21 al 27 novembre 2011.

Strumento di rilevazione utilizzato: un questionario prevalentemente strutturato messo a punto con la collaborazione del Committente e somministrato con interviste personali e domiciliari (CAPI), utilizzando il servizio SinOmnibus, l’omnibus CAPI di GfK Eurisko.

In fase di elaborazione: i dati della ricerca sono stati bilanciati al fine di renderli rappresentativi dell’universo studiato; l’elaborazione dei dati è stata eseguita interamente dall’EDP GfK Eurisko, utilizzando tecniche statistiche di tipo bivariato (tavole a doppia entrata) e analisi multivariate (indicizzazione e cluster analysis).

L’errore statistico: sul totale intervistati – 1.000 casi campionati – con affidabilità al 95% (calcolata su una percentuale del 50%

) è pari a +/- 3%.

L’Indice di Benessere ideato da ING DIRECT indaga sia il benessere in ambito finanziario che in quello in ambito personale degli italiani, per fornire un quadro completo sul livello di comfort della popolazione dai 18 anni in su. L’indice è costruito sulla base delle valutazioni espresse dagli italiani in relazione alle sei dimensioni essenziali della finanza personale con batterie di domande con scala a sette passi che esprimono il livello di comfort per ciascuna area e che vanno da 7 (molto soddisfatto) a 1 (molto insoddisfatto). I punteggi compresi tra 5 e 7 indicano l’area del benessere. Il punteggio finale dell’Indice è espresso su una scala da 0 (area del disagio) a 100 (area del benessere).

Fonte: IFAWorld – ING DIRECT

Iscriviti alla Newsletter di Investment World.it